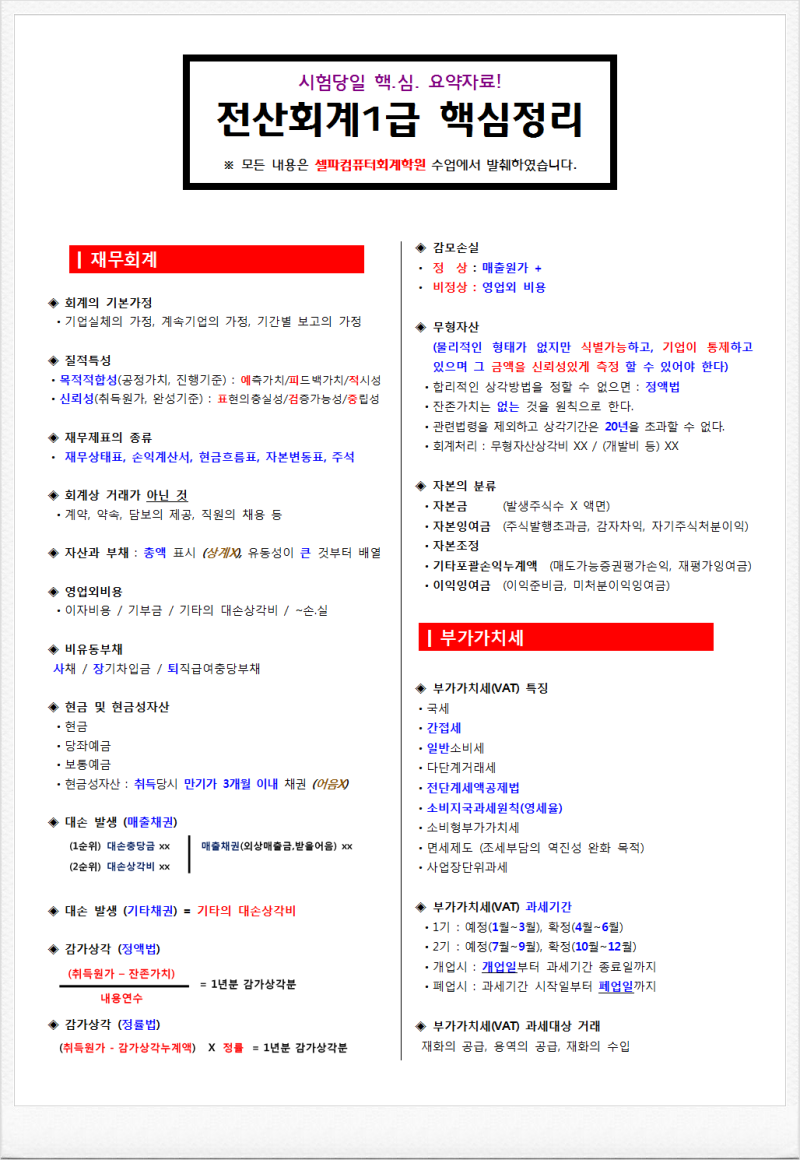

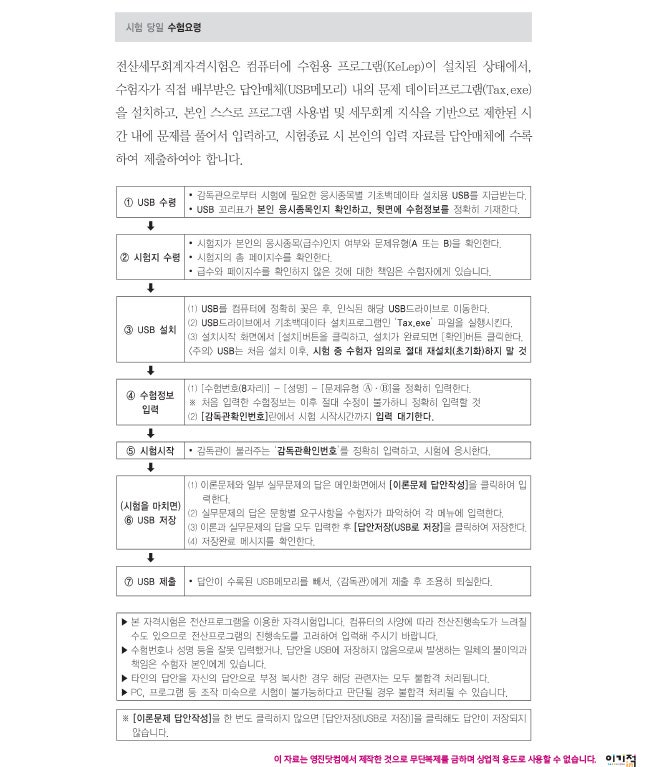

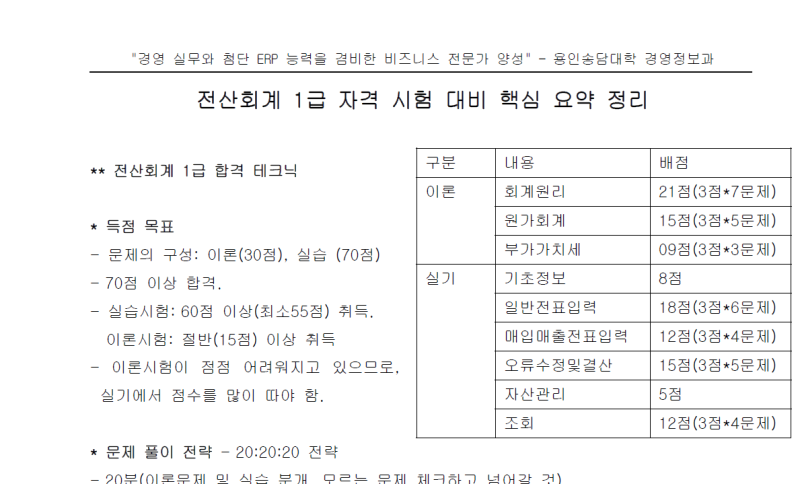

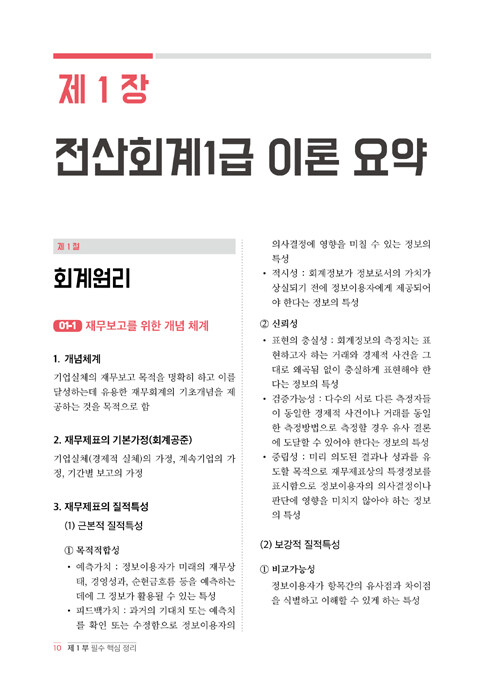

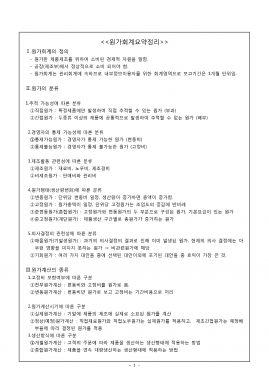

전산회계 1급 준비를 하면서 요약정리를 해봤어요.공부를 할 때 참고하면 좋을 것 같아요!!요즘 코로나로 인해 자격증 시험도 미뤄지고..(눈물) 다들 힘든 시간 보내고 있는데 꼭 이겨내셨으면 좋겠어요!1. 수표와 어음 (주의: 당사 발행 약속어음이라면 어음, 당사 발행 당좌수표로 인식해야 합니다

수표현금수표, 타인발행(거래처명) 당좌수표, 동사발행당좌수표, 가계수표당좌예금, 당사발행당좌수표 수취어음, 지급어음매출채권(상품·제품과 거래한 내역) 미지급금, 미수금매출채권 외(상품·제품 이외의 것과 거래한 내역)

2. 유형자산1) 보통취득시 = 취득가액 무상증여, 현물출자(자본금), 기증= 공정가치(= 시가)2) 유형자산에 포함되는 부대비용 – 설치장소마련을 위한 지출 – 외부운송 및 취급비 – 설치비 – 취득등록세 – 국공채 구입시 매입금액과 현재가치의 차액 – 자본화대상인 차입원가(건설시 차입이자로 건설중인 자산 등) – 건물 신축을 위하여 구건물이 있는 토지취득후 건물을 철거하는 경우(토지에 취득원가 포함) 3) 유형자산 처분시 기타 부대비용(처분금, 주식취득·자기자본손실에 주식, 담보

인기글

단기매매증권 취득 공정가치 부대비용(900번대 수수료 비용) 처분장부가액(취득가액) 회사채취득액면가부대비용(사채할인발행차액, 사채할증발행차액으로 처리) 처분액면가자본금 취득액면가부대비용(주식발행초과금, 주식할인발행차액으로 처리) 처분액면가자기주식취득발행가처분손익 서로 상계처리처분 취득가능

4. 원재료에 포함된 운송비, 통관수수료, 관세 5. 제품

원가기부금, 견본품(샘플비), 화재로 소실시 접대비

6. 급여 – 생산직 : 임금(500번대) – 영업직 : 급여(800번대) – 일용직 : 잡급7. 유형자산처분시(매입매출입력시) 기계장치, 비품등 유형자산처분시 받는 금액을 공급가액만을 생각하지 않고 공급대가(공급가액+공급세액)로 처리하는 예) 업무용비품으로 사용하던 냉장고(취득원가 1,650,000원, 처분시 감가상각누계액 1,000원)를 ㈜현아실업에 2,800,000원(부가세별도)에 처분하였다. 대금은 현금으로 받았다.(J)감가상각누계액 1,650,000(대) 부가가치세 예수금 100,000 현금 1,100,00 비품 2,800,000 유형자산 처분손실 150,0008.퇴직금

급여형(DB)에 가입하여 현금으로 납부시 (차)퇴직연금운용자산/(대)현금결산시 (차)퇴직급여/(대)퇴직급여충당부채 퇴직처리 (차)퇴직급여충당부채/(대)퇴직연금운용자산기여형(DC)에 가입하고 현금으로 납부시 (차)퇴직급여/(대)현금

급여형, 기여형이라는 말없이 퇴직금을 주었다면 퇴직급여(퇴직급여충당부채잔액부족금액)/현금퇴직급여충당부채/예수금9. 유형자산자본적 지출(자산) 생산 증대, 비용 절감, 내용연수 연장, 수익적 지출(비용) 원상 복귀, 능률 유지자본적 지출(자산) 생산 증대, 비용 절감, 내용연수 연장, 수익적 지출(비용) 원상 복귀, 능률 유지#전산회계1급 #요약 #정리 #시험전 #자격증